净利润、毛利率稳步上升 电子散热领军企业苏州天脉到底有多大潜力?

- 娱乐

- 2024-10-24 23:33:07

- 340

来源:@全景网微博

深耕于导热散热行业领域的领先企业苏州天脉,即将开启公开资本市场征程。2024年9月27日,苏州天脉在创业板启动了招股环节。

目前看来,凭借核心技术优势、高效研发体系和快速技术响应能力,苏州天脉与富士康、三星、华为、联想、华硕等一众全球知名品牌,智能手机十大品牌中的七家均建立了合作关系。伴随产品升级和需求增长,公司近年来业绩处于连续增长趋势中,未来随着热管理行业规模不断增长,竞争优势不断且新产品持续发力的苏州天脉,将维持业绩增长态势。

01

覆盖全球知名品牌的电子产品散热领先企业

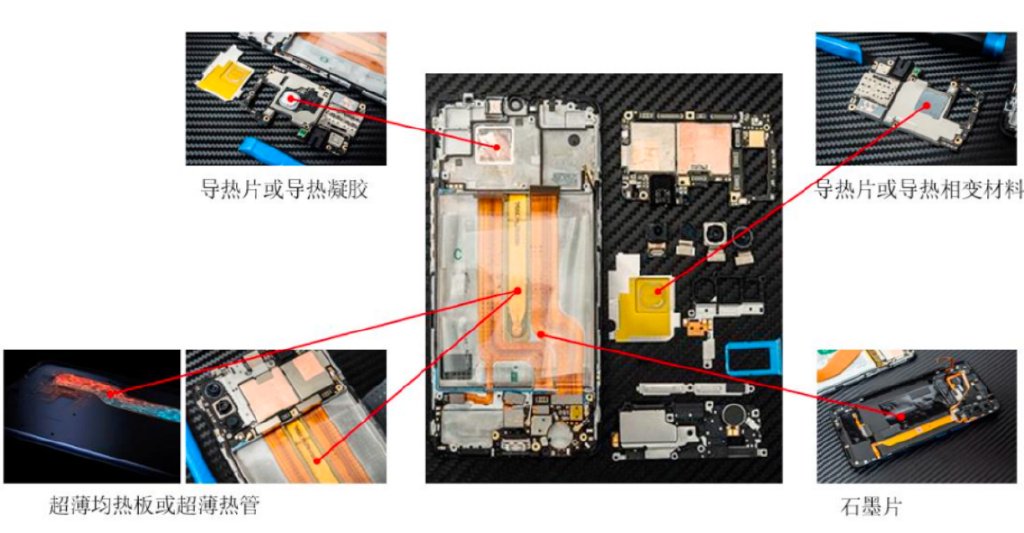

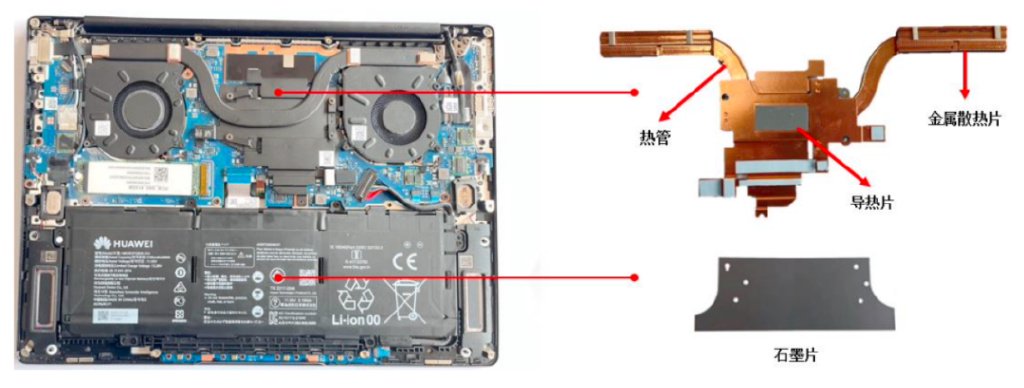

苏州天脉主营业务为导热散热材料及元器件的研发、生产及销售;主要产品包括热管、均温板、导热界面材料、石墨膜等,广泛应用于智能手机、笔记本电脑等消费电子以及安防监控设备、汽车电子、通信设备等领域。

资料来源:招股书

公司自成立以来,始终专注于导热散热产品的研究与应用,经过多年的发展和积累,在材料配方、加工工艺、产品结构、自动化等多个方面掌握了自主核心技术,能够为电子行业客户提供精准的导热散热产品及创新的散热解决方案。

截至2024年6月30日,公司拥有专利技术77项,其中,发明专利11项,并有多项专利技术正在申请中。公司在导热散热领域拥有包括粉体复配技术、粉体表面改性工艺、热管毛细结构加工技术、均温板铜粉毛细及支撑结构共存的点涂烧结技术、均温板自动化生产技术在内的十余项关键核心技术,核心技术涵盖导热散热产品材料配方、加工工艺、产品结构、自动化等多个方面。

同时,公司还建立了高效的研发体系和快速的技术响应能力,能够时刻紧跟行业发展趋势和下游产品迭代要求,为客户提供专业、高效、快速的散热方案。

体现到产品领域,在传统供应链被日本、中国台湾厂商所占据的热管与均温板方面,早在自2014年和2017年开始,就对消费电子领域超薄型热管、均温板产品进行布局的苏州天脉,于消费电子产品功耗不断提升的背景下,依托优异的产品性能和量产能力,短时间内快速通过了下游客户的产品认证,为下游客户提供了创新、可靠、工艺成熟的散热应用解决方案,并推动了超薄型热管、均温板产品在智能手机散热领域的快速渗透。

同时,公司不断完善产品生产工艺,提升产品生产精度,目前可量产热管、均温板厚度最低可以分别做到0.3mm、0.22mm,对应传热量均达到5W以上,内部核心毛细结构全部实现自主生产,工艺技术处于同行业较高水平。

并且在导热界面材料方面,公司也是行业内为数不多的具备自主研发和中高端产品生产能力的企业,现拥有4个大类17个小类200多个型号的导热界面材料,是国内同行业中产品品种最丰富的企业之一。公司生产的导热界面材料导热系数最高可以达到15W/m.K,同类产品关键指标性能与国际市场竞争对手水平相当。

基于此,公司目前已经拥有包括三星、华为、荣耀、OPPO、vivo、摩托罗拉、海康威视、大华股份、宁德时代、富士康、极米等在内的大批下游行业龙头企业客户,2023年全球前10大智能手机品牌中有7家品牌实现覆盖。

苏州天脉通过与上述龙头客户的长期合作,在提供批量产品供应的同时,也能够紧密跟踪行业技术发展动态,根据客户前沿需求,针对性地进行配套新产品、新技术、新工艺的开发,有利于公司在下游行业持续创新的背景下,紧抓行业发展机遇,保持和提升自主技术创新能力以及在行业内的技术领先地位。

02

业绩连年增长

经营质量同步抬升

核心业务持续发力,苏州天脉营收规模不断上行。

招股资料显示,公司营收组成由温板、热管、导热界面材料、石墨膜及其他收入五大板块组成,其中又以均温板为核心收入来源。

近年来,以智能手机为代表的消费电子产品不断向高性能化、多功能化、薄型化趋势发展。尤其是随着5G技术的推广应用,5G手机由于需要支持更多的频段、实现更复杂的功能,智能手机高性能、高能耗的特征越来越明显,导致其内部器件的发热量及散热需求显著提升。而均温板、热管因其优异的导热性能,受到智能手机品牌厂商的青睐。其中,均温板产品由于其形状、材质、厚度较为灵活,设计自由度高,从2021年起逐渐成为各大品牌厂商中高端智能手机的主流散热方案。

得益于此,苏州天脉均温板业务2021-2023年分别贡献营收3.12亿元、3.85亿元、5.8亿元,呈现增长提速态势,叠加热管、导热界面材料、石墨膜等业务稳定表现,公司2021-2023年营收总规模分别达到7.08亿元、8.41亿元、9.28亿元,年均复合增速14.49%。

传导至利润端,毛利率大幅增长推动苏州天脉净利润增速再上一个台阶。

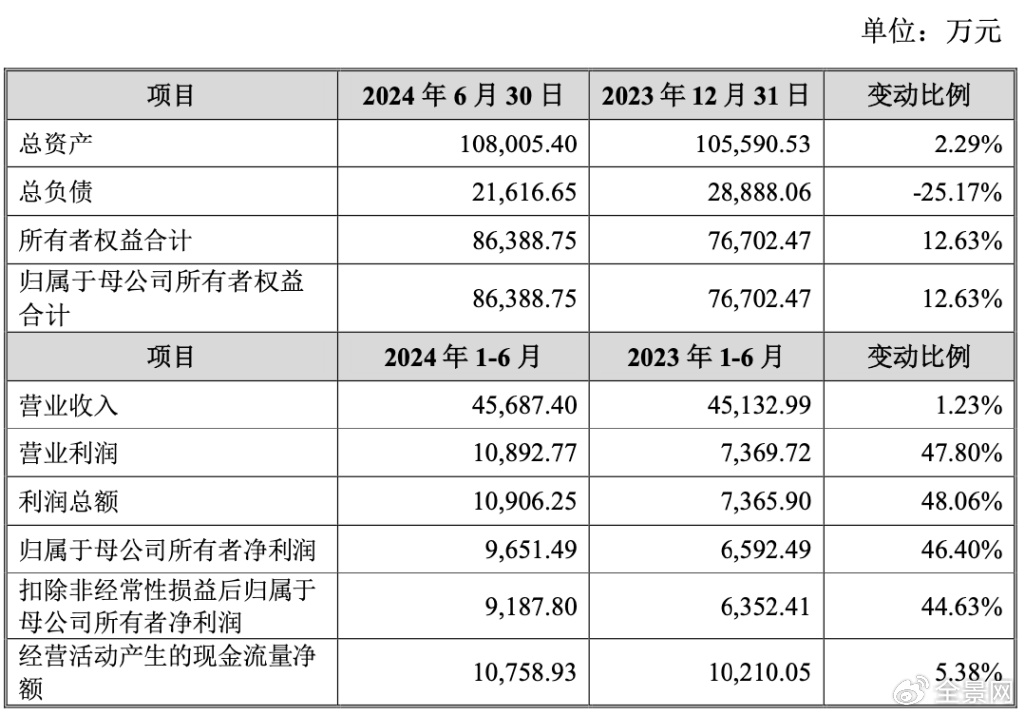

招股资料显示,得益于公司均温板、热管及石墨膜的单位生产成本有所下降,产品毛利率相应提高,其中核心产品均温板2021-2023年毛利率分别为12.26%、17.35%、29.74%,2022、2023分别同比大幅增长5.09、12.39个百分点,推动主营业务毛利率从2021年的25.35%大幅增至2023年的33.29%,最终带动公司2021-2023年归母净利润分别实现0.65亿元、1.17亿元、1.54亿元,年均复合增速高达53.92%。

2024上半年,得益于均温板等主要产品的毛利率继续上升,公司在营业收入较上年同期增长1.23%基础上,归母净利润较上年同期增长46.40%,扣非后归母净利润较上年同期增长44.63%,再度实现净利润的大幅增长。

此外,受公司销售淡季的生产经营安排影响及建设工程项目完工,应付货款及应付工程款均有所减少所致,公司总负债较2023年末下降了25.17%,净资产较2023年末增加了12.63%,达到了8.64亿元,经营质量实现同步抬升。

03

行业机遇持续发酵

未来增长基石稳固

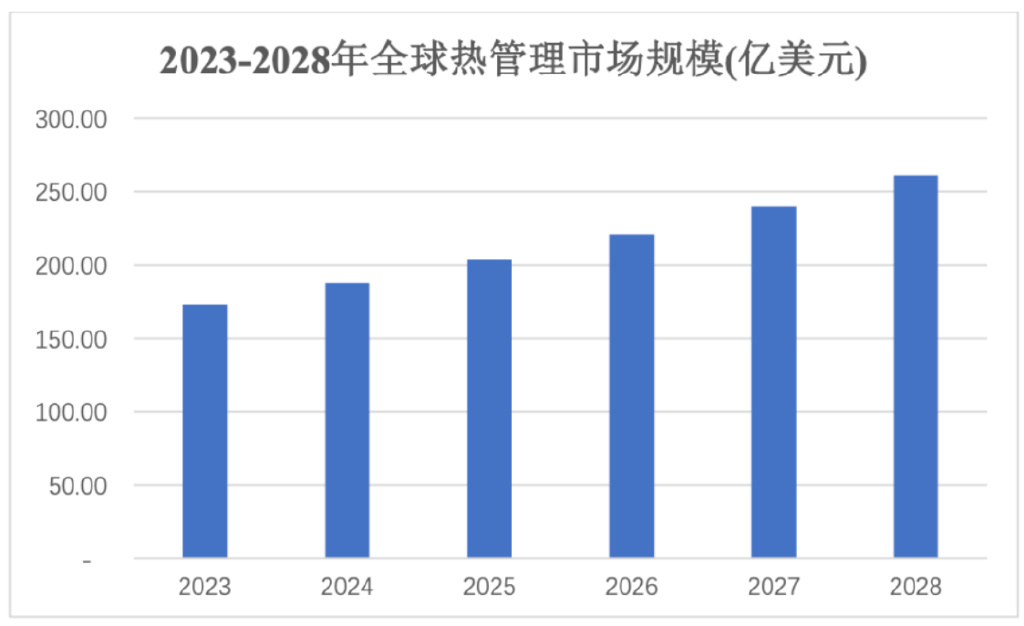

作为电子产品组件的核心构成,导热散热行业伴随电子信息技术应用领域的拓宽而迅速发展。近年来,受益于下游消费电子、汽车电子、安防、基站、服务器和数据中心等市场的发展,全球导热散热行业需求持续增长。

根据BCC Research于2023年发布的研究报告,2023-2028年,全球热管理市场规模复合增长率为8.5%,市场规模将从2023年的173亿美元增加至2028年的261亿美元,市场空间广阔。

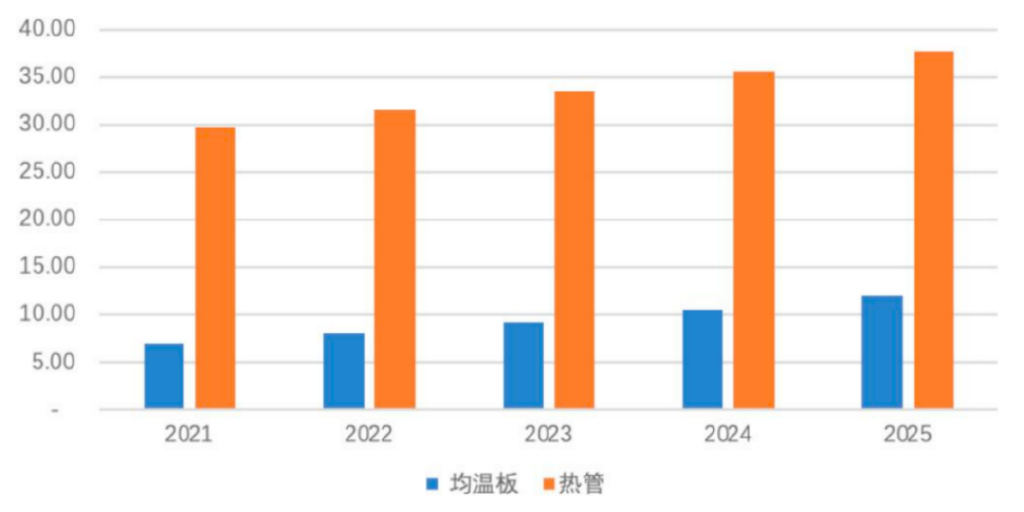

细分到苏州天脉产品看,在热管、均温板方面,近年来随着以智能手机、汽车电子、5G基站为代表的新领域散热需求的增加,热管及均温板的应用领域不断拓展,市场规模不断扩大。根据研究机构Technavio、Research and Markets的预测数据,2021年全球热管、均温板市场规模分别约为29.72亿美元和7.04亿美元,预计2025年将分别达到37.76亿美元和11.97亿美元,年复合增长率分别为6.17%和14.20%。

资料来源:Research and Markets、Technavio

同时,全球导热界面材料市场规模也在持续增长。

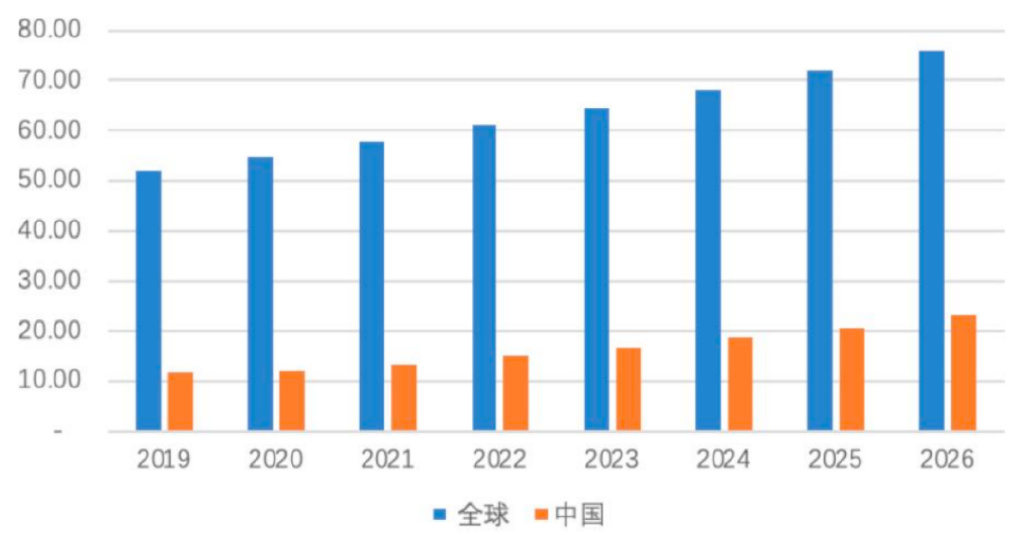

根据QY Research的预测数据,2019年全球导热界面材料市场规模达到了52亿元,预测到2026年将达到76亿元,年复合增长率为5.57%。国内方面,根据观研报告网发布的《2021年中国热界面材料市场调研报告》,2021年中国导热界面材料市场规模为13.5亿元,预计2026年中国导热界面材料市场规模将达到23.1亿元,年复合增长率为11.34%,高于全球市场增速。

资料来源:QYResearch、观研报告网

行业需求稳步增长背景下,公司进行了大量前瞻性技术的储备,例如超薄VC微纳结构技术(中试)、厚度≤0.8mm的45W高密度笔电VC均温板(试样)、具备高可靠性的预交联低出油散热膏(试样)等。

此外,苏州天脉也积极开拓了新能源汽车领域客户,现已进入蔚来、比亚迪供应链。随着新能源汽车市场的较快发展,将新增大量汽车电子终端设备散热需求,公司热管、均温板、石墨膜等核心产品均具有较大的潜在发展空间。

此次募资拟建设的散热产品生产基地项目建成后,据公司预测,项目完全达产后年销售收入将达6.44亿元、年利润总额达6732.79万元,较大程度增厚公司净利润规模,打开成长天花板。

发表评论