需求担忧仍存,工业硅弱势运行

- 国际

- 2024-11-11 07:48:04

- 235

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 王彦青 中信建投期货研究发展部

本报告完成时间 | 2024年11月9日

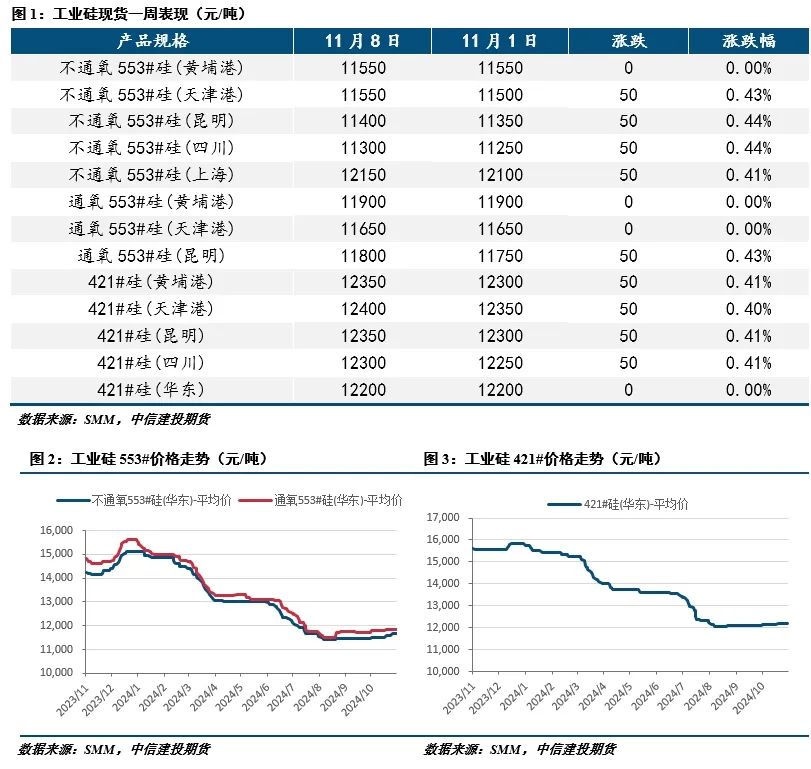

市场运行情况:本周工业硅期货延续弱势运行态势,宏观情绪扰动减弱,市场或重回需求担忧。SI2412整周涨跌幅-3.41%,收于12905元/吨。现货市场方面,西南厂家停炉动作持续,现货报价坚挺,部分牌号工业硅报价小幅上调,需求表现偏弱,主因下游多晶硅仍有减产预期。

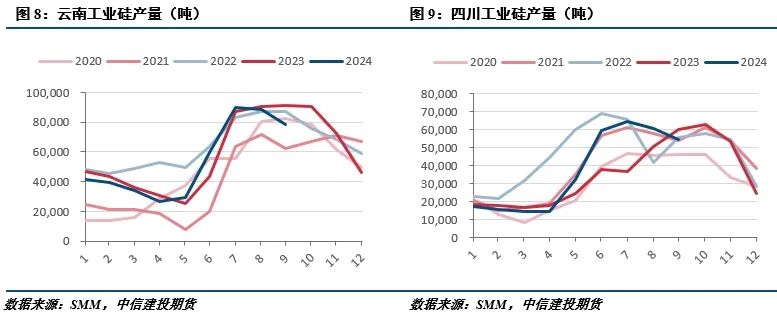

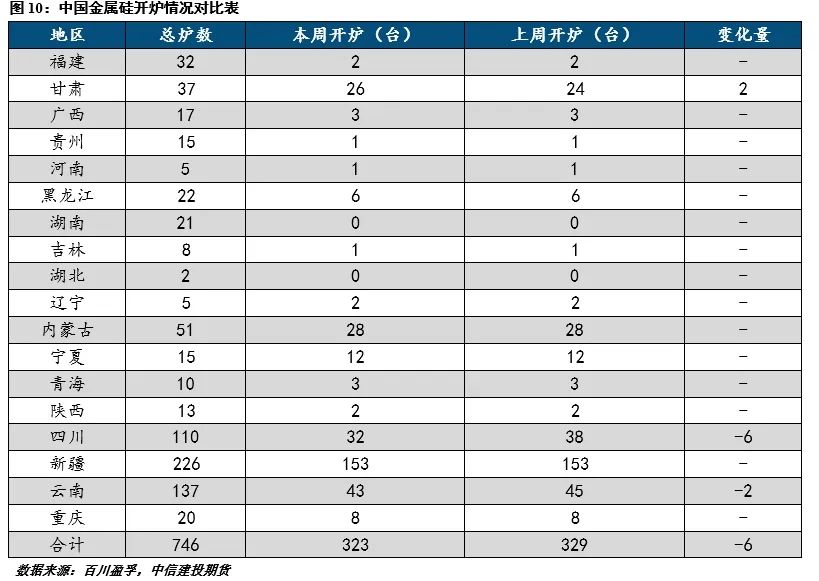

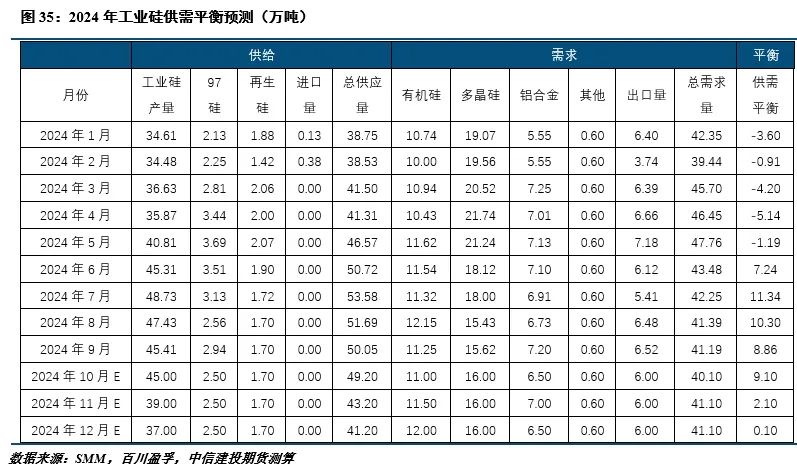

供应情况:本周工业硅开炉数继续回落,主要是西南厂家继续按计划停炉。据百川盈孚数据,截止11月7日,我国金属硅开工炉数323台,整体开炉率43.30%,较上周减少6台。

需求情况:多晶硅价格暂稳,下游弱势依旧,硅料减产逐渐落实,对工业硅难有支撑;有机硅价格继续下调,行业亏损扩大,对工业硅支撑有限;铝合金价格上涨,主因产业链上游供应紧张,铝合金仍平稳生产,需求相对稳定;工业硅9月出口表现良好,海外需求略超预期。

成本利润:工业硅生产成本趋于上行,主因西南电价上调所致,原料价格稳中趋弱,但调整幅度有限。本周工业硅现货销售价格小幅上调,但因成本上行,行业生产利润维持低位。

总结:本周工业硅期货呈震荡偏弱运行态势,宏观情绪扰动减弱,市场或重回需求担忧,不过现货市场挺价意愿持续,枯水期到来西南厂家不愿让利。从供需来看,西南季节性停炉接近尾声,但北方开工仍高,需求端尚有多晶硅减产的潜在利空,供需过剩状态虽有缓解,但仍难达到平衡。总体来看,供应虽有季节性收缩,但需求亦存不利因素,但高库存状态之下,后市仍宜以偏空思路对待。操作上,轻仓做空,SI2412合约参考区间12000-12800元/吨。

一

行情回顾

本周工业硅期货延续弱势运行态势,宏观情绪扰动减弱,市场或重回需求担忧。SI2412整周涨跌幅-3.41%,收于12905元/吨。

现货市场方面,西南厂家停炉动作持续,现货报价坚挺,部分牌号工业硅报价小幅上调,需求表现偏弱,主因下游多晶硅仍有减产预期。

二

价格影响因素分析

1、供应

本周工业硅开炉数继续回落,主要是西南厂家继续按计划停炉。据百川盈孚数据,截止11月7日,我国金属硅开工炉数323台,整体开炉率43.30%,较上周减少6台。

2、需求

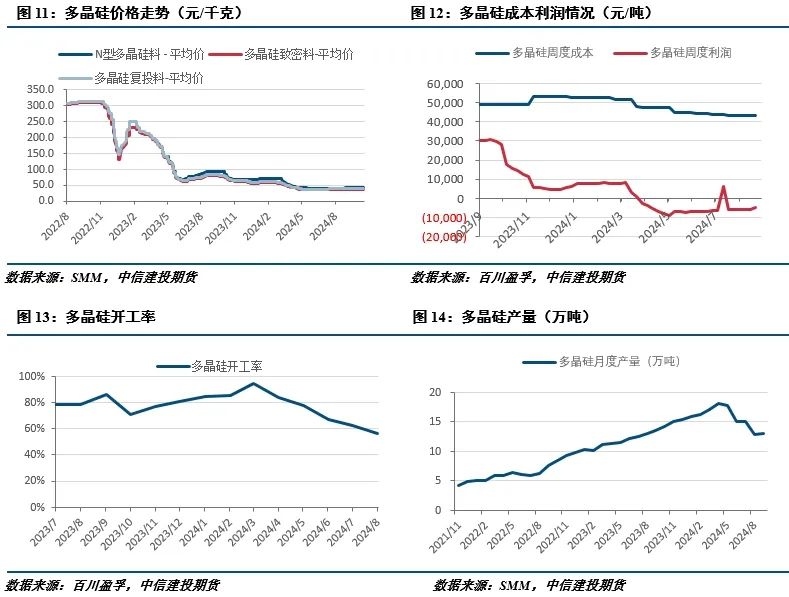

2.1多晶硅价格暂稳

本周多晶硅价格保持不变,下游硅片继续减产,对硅料需求减少,继续对硅料施压,但同时因电价季节性上调,硅料企业亦难有让利空间。近期部分硅料企业计划进一步减产,多晶硅过对工业硅需求减弱,给工业硅带来一定压力。

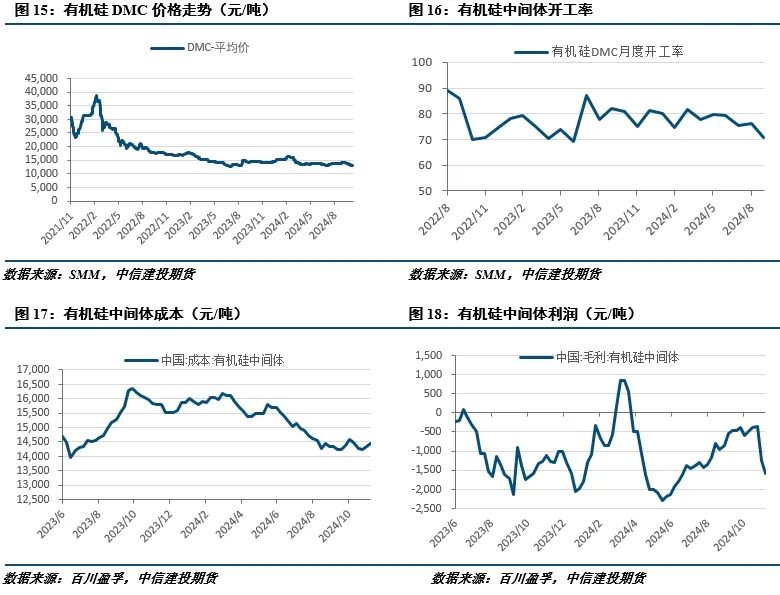

2.2有机硅继续跌价

本周有机硅价格延续下调趋势,厂家进一步让利出货,但实际效果有限,下游采购需求释放有限。近期有机硅新产能投产,产出增多,给工业硅带来一定增量需求,但行业持续低迷,亏损面扩大,难以给工业硅利润支撑。

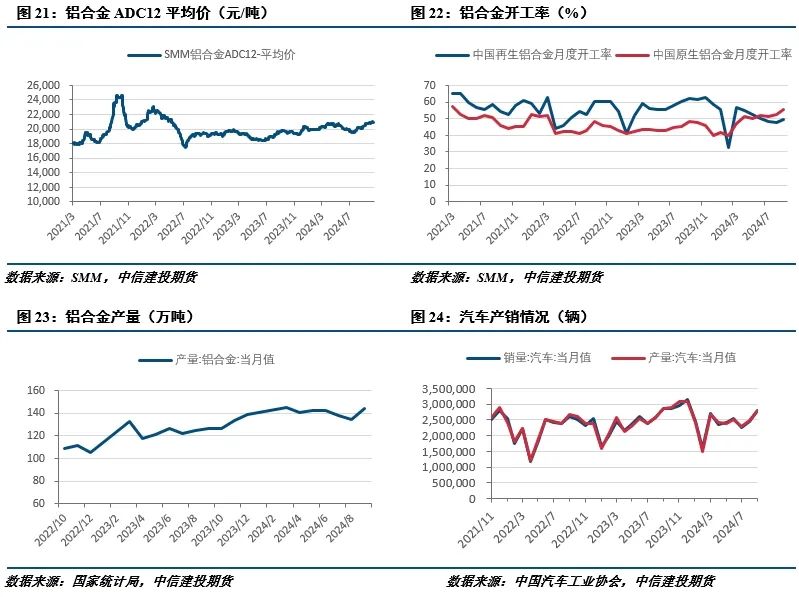

2.3铝合金小幅上涨

本周铝合金ADC12价格小幅上涨,铝产业链原料端供应偏紧带来支撑,但暂不影响铝合金生产,铝合金企业对工业硅采购按需为主。

2.4出口表现良好

9月工业硅出口环比持稳,但出口价格依然低迷。海关数据显示, 2024年9月中国金属硅出口量为6.52万吨,环比增加1%,同比增加27%。2024年1-9月金属硅累计出口量54.9万吨,同比增加28%。

3、成本利润

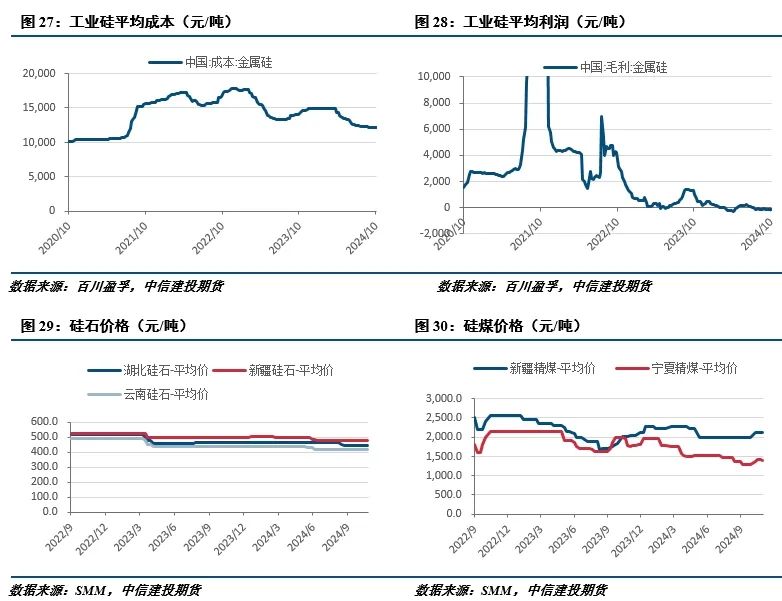

工业硅生产成本趋于上行,主因西南电价上调所致,原料价格稳中趋弱,但调整幅度有限。本周工业硅现货销售价格小幅上调,但因成本上行,行业生产利润维持低位。

4、库存

本周工业硅库存小幅上升,社会库存49.9万吨,较上周减少0.3万吨,其中广期所仓单库存26.8万吨,较上周减少0.4万吨,仓单集中注销之前,仓单持续去化,但据悉目前已有较多新货等待注册新仓单;本周工业硅工厂库存继续上升,工厂库存18.5万吨,较上周增加0.6万吨。

策略

本周工业硅期货呈震荡偏弱运行态势,宏观情绪扰动减弱,市场或重回需求担忧,不过现货市场挺价意愿持续,枯水期到来西南厂家不愿让利。从供需来看,西南季节性停炉接近尾声,但北方开工仍高,需求端尚有多晶硅减产的潜在利空,供需过剩状态虽有缓解,但仍难达到平衡。总体来看,供应虽有季节性收缩,但需求亦存不利因素,但高库存状态之下,后市仍宜以偏空思路对待。

操作上,轻仓做空,SI2412合约参考区间12000-12800元/吨。

作者姓名:王彦青

期货交易咨询从业信息:Z0014569

发表评论